Vet du vad är Koncernbidrag ?

Dessa kan lämna koncernbidrag

Koncernbidrag kan lämnas mellan moderföretag och dotterföretag samt mellan dotterföretag.

Moderföretag är ett svenskt företag som äger mer än 90 procent av andelarna i ett svenskt aktiebolag eller i en svensk ekonomisk förening. Moderföretag kan vara aktiebolag, ekonomisk förening, sparbank, ömsesidigt försäkringsbolag, stiftelse eller ideell förening. För stiftelse och ideell förening gäller att den inte får vara så kallat. inskränkt skattskyldig, till exempel en idrottsförening.

Dotterföretag är det företag som ägs av ett moderföretag.. Dotterföretag kan vara ett svenskt aktiebolag eller en svensk ekonomisk förening.

Utländska bolag inom EES-området behandlas som svenska företag om mottagaren är skattskyldig i Sverige för koncernbidraget. Detsamma gäller om mottagaren är ett svenskt företag med skatterättslig hemvist i ett annat land inom EES.

Varken givare eller mottagare av koncernbidraget får vara ett privatbostadsföretag eller ett investmentföretag.

Förutsättningar för koncernbidrag

- Det måste ha skett en värdeöverföring mellan företagen senast den dag givaren av koncernbidraget ska lämna sin inkomstdeklaration.

- Dotterföretag som ger eller tar emot koncernbidrag måste ha varit helägt (mer än 90 procent) under givarens och mottagarens hela beskattningsår eller sedan dotterföretaget började bedriva verksamhet.

- Mottagaren av koncernbidraget får inte ha hemvist i utlandet, förutom i de fall inom EES som nämns under rubriken Dessa kan lämna koncernbidrag.

- Näringsverksamheten som koncernbidraget avser får inte vara skattefri i Sverige genom skatteavtal.

- Om koncernbidrag lämnas från dotterföretag till moderföretag krävs att en utdelning från dotterföretaget skulle ha varit skattefri.

- Om bidrag lämnas mellan dotterföretag krävs antingen att

- moderföretaget är ett investmentföretag

- utdelning från det dotterföretag som ger koncernbidraget inte beskattas i moderföretaget eller

- utdelning från det dotterföretag som tar emot koncernbidraget beskattas i moderföretaget.

Fusionsregeln

Koncernbidrag från moderföretag till dotterföretag kan bara ges om moderföretaget äger mer än 90 procent av andelarna. Det är huvudregeln. Om dotterföretaget däremot genom fusioner kan gå upp i moderföretaget kan koncernbidrag lämnas även om ägandet understiger 90 procent. Fusion anses kunna ske om ett moderföretag äger mer än 90 procent av aktierna i ett dotterföretag. Denna fusionsregel gäller bara när koncernbidrag ges från ett moderföretag, och bara om mottagaren är ett aktiebolag.

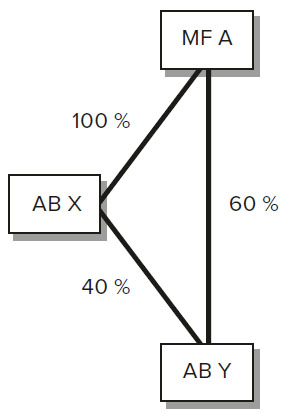

Exempel på fusionsregeln

Förstora bilden

Förstora bildenKlicka på bilden för att se en större version

Koncernbidrag kan i det här fallet lämnas från A till Y eftersom X genom fusion kan gå upp i A. Därefter kan Y gå upp i A.

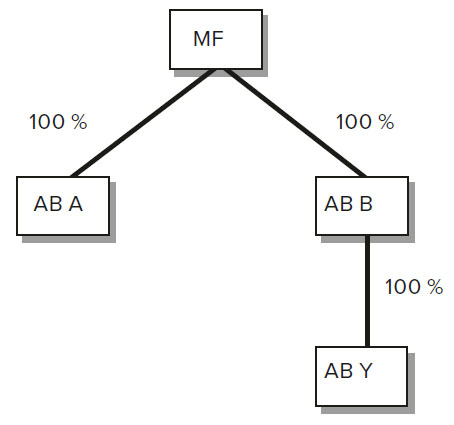

Förmedling av koncernbidrag

Koncernbidrag får lämnas mellan moderföretag och dotterföretag samt mellan dotterföretag. Det är huvudregeln. Men koncernbidrag kan också lämnas direkt mellan andra företag i en koncern om givaren hade kunnat förmedla koncernbidraget via andra företag inom koncernen. Avdragsrätt måste då finnas i varje led i den förmedlingskedjan.

Förstora bilden

Förstora bildenKlicka på bilden för att se en större version

Koncernbidrag kan i det här fallet lämnas från A till Y eftersom A kan lämna till B som därefter kan lämna till Y.